《市场资讯》—— 马来西亚消费者信贷组合变化

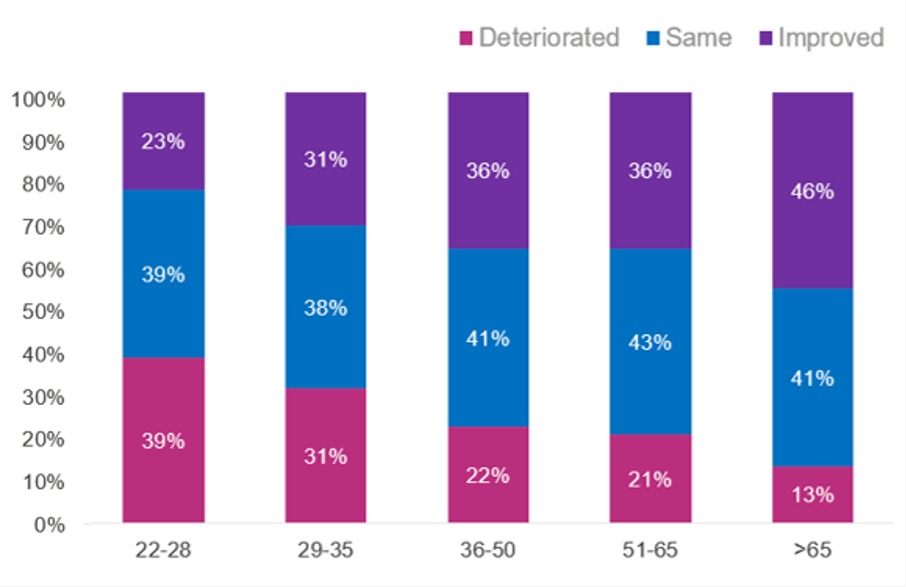

长达一年的新冠疫情带来的巨大冲击深入各领域行业以及各个阶层,39%年龄介于22岁至28岁的年轻群体,信用评分下降,信贷组合倾向信用卡,而贷款方也在2020年收紧大多数的投资组合新审批要求。

根据全球信息服务公司益博睿(Experian)最新发布的“马来西亚2018年至2020年期间消费者的信用评分和信用贷款利用率”分析报告,对比2018年至2020年的信用等级风险,各个年龄层的信用风险等级有所改善,尤其是较为成熟的大马人。

在过去3年期间,大约有70%年龄介于29岁至35岁的群体,信用风险等级保持不变或有所提升。

这样的改变在较为成熟的消费群里也有明显的相似情况——87%年龄65岁以上的个人信用风险等级则保持不变或有所提升。

【图表1:不同年龄层群组的风险等级水平(2020年对比2018年)】

该公司马来西亚分公司总执行长赖逸琦(Dawn Lai)评述:“这意味着,虽然面对新冠疫情冲击,2020年马来西亚民众的个人债务偿还信用普遍上仍保持稳定。”

不过,22岁至28岁年轻消费群的疲软情况则较为明显,比如随着为期6个月自动暂缓贷款偿还其在2020年9月结束,转为重组和重新安排(R&R)形式,提供给需要延期或协商的针对性目标群众。

“我们鼓励大马消费群在2021年积极管理他们的信贷资产组合,因为整体经济局势仍面临下行风险和存在不确定性。”

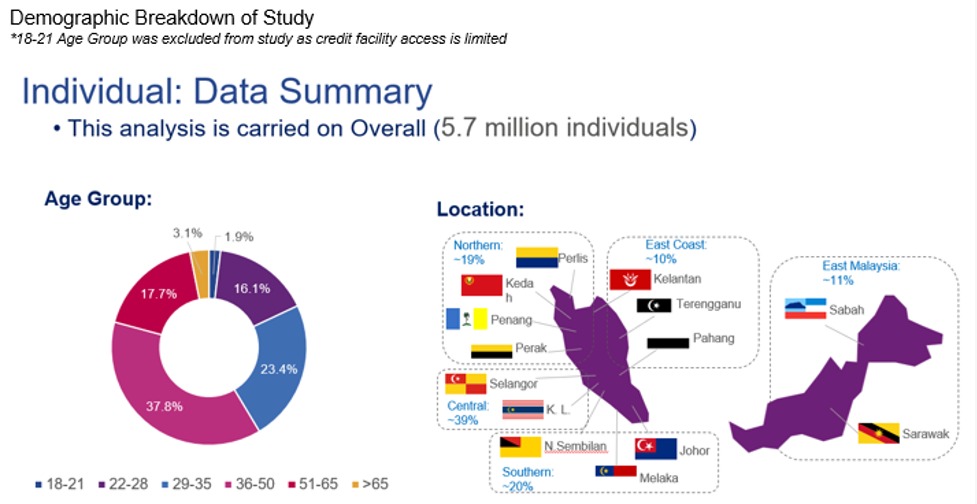

马来西亚2018年至2020年期间消费者的信用评分和信用贷款利用率”调研分析涵盖570万名不同年龄的群体,根据马来西亚各地消费者的地域分布划分,范围包括信用卡、个人贷款、租购(例如:车辆贷款)、抵押、透支、政府和教育贷款、以及其他。

报告也采用益博睿信用评分(i-SCORE)信用风险评估,按照不同的年龄阶段,显示马来西亚群众在信用价值方面所出现的变化。

报告是根究消费者信用贷款档案的统计分析,评算出介于300至800分的数字得分,以代表个人在某个时间点的信用价值,信用评分越高,意味着借贷方的信用风险月底。我国银行业在零售决策和资产组合管理中就常用信用评分。

该机构的信用评分主要划分为第一至第十级的风险等级(Risk Grade,RG),RG8-10属于较好的风险等级,而RG1-4则意味着风险较高。

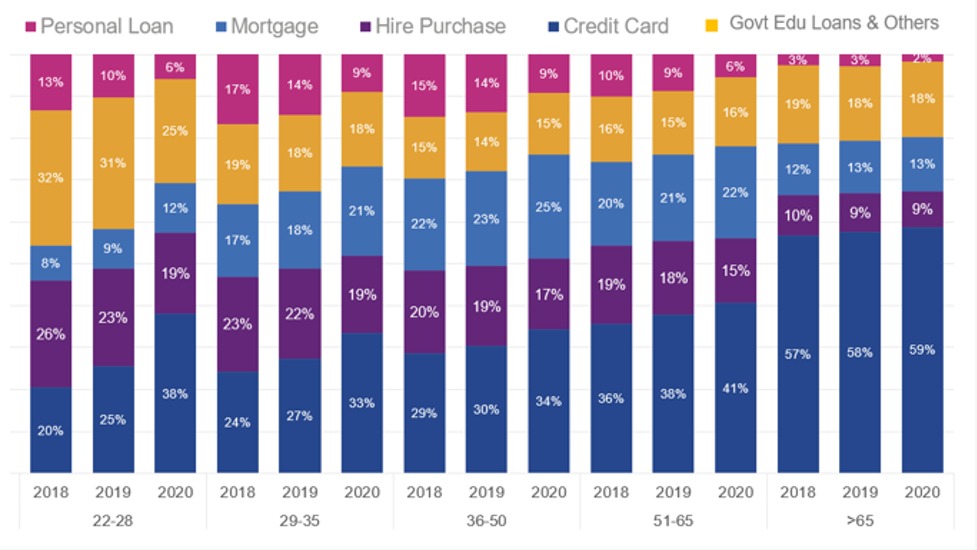

【2020年对比2018年的信贷组合变化趋势】

报告指出,在银行和消费者广泛采用数码化的趋势推动下,马来西亚各年龄层人士在过去3年期间的信贷组合出现了变化。

“由于受到新冠肺炎的影响,2020年的活动方面受到诸多限制,多数消费者在2020年阿鞥家了短期信用贷款(比如信用卡)的使用,从而加速了数码化银行和数码化交易趋势。”

【图表2:不同年龄层在3年期间的信用贷款组合(2018年至2020年)】

报告也分析22岁至28岁年龄层细分市场,赖逸琦坦言“信用和信贷组合管理新手人群存在令人担忧的变化趋势”。

她指出,从2018年至2020年期间,信贷组合的最大变化主要在于年轻群体。3年前,他们的信贷组合最重要的比例是政府和教育贷款及其他(32%),2020年却变成了信用卡,从20%提高至38%,几乎增加了两倍。

另外,在这个年龄层中,将近五分之二(39%)人群的风险等级也有所下降(参考图表1)。

“信贷领域的新手消费者尤其脆弱,因为他们可能缺乏足够的信贷管理经验。信贷管理不善会影响消费者的信用评分,以及对其获得信用贷款产生长期影响。”

该机构在报告中建议马来西亚年轻消费群采取积极措施,尽早提高个人金融素养/理财观念,最重要的是,监控个人信用评分能让消费者做好信用管理。

另一方面,本地金融产品比较网站RinggitPlus最新发布的《2020年RinggitPlus马来西亚金融素养调查》也进一步显示,年轻人/千禧世代(35岁以下年龄层)的金融素养情况欠佳。

调查指出,从政府开始实施行动管制令(MCO/PKP)至今,仅有29%的人意识到应急资金的重要性,将近四分之一(23%)的人依然是“月光族”,花光收入甚至入不敷出。

“这个年龄层有五分之三(大约60%)的人表示仅靠现有的继续无法维持生活超过3个月。”

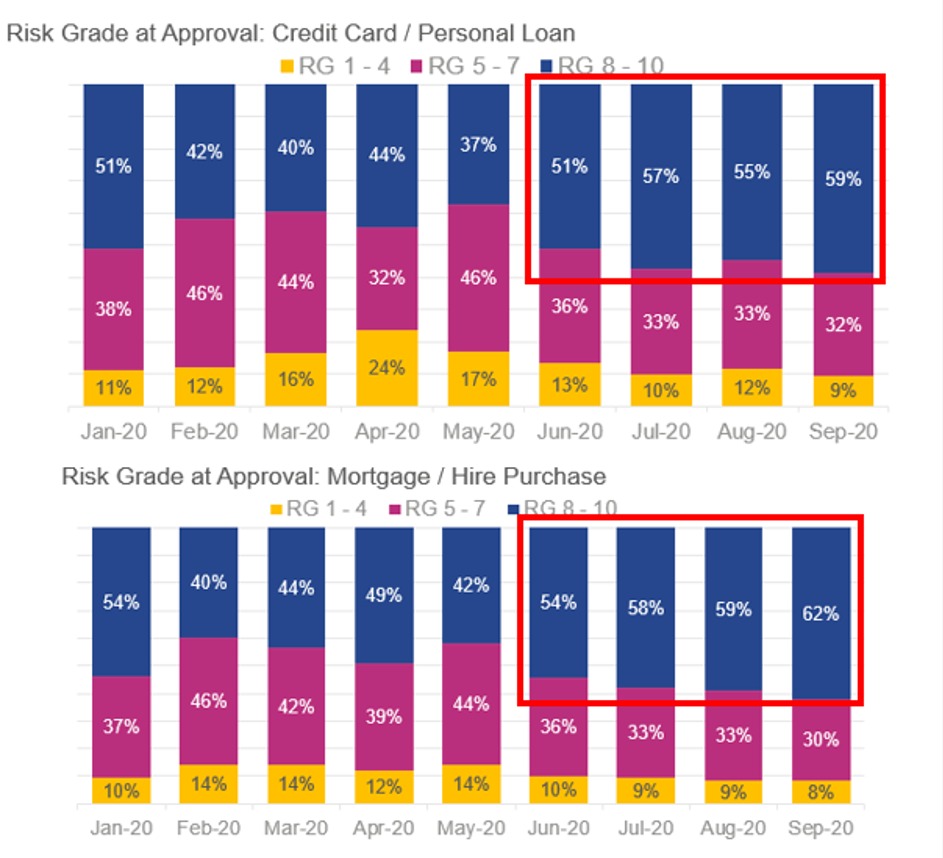

【贷款方在2020年收紧了大多数的投资组合的新审批要求】

【图表3:批准信用贷款的风险等级(2020年1月至2020年9月)】

***上图:贷款批准的风险等级:信用卡/个人贷款;下图:贷款批准的风险等级:抵押贷款/租购

上述调查也特别针对2020年前3个季度信贷机构批准所做的洞察分析。

从2020年6月至2020年9月(参考图表3),由于新冠疫情导致经济活动受到诸多限制,贷款批准也出现明显收紧的现象。

贷款方在其信用卡和个人贷款组合中,主要批准信用风险等级较高(RG8-10)的申请人,而在抵押和分歧付款购买的抵押信贷组合中也有相似趋势。

调查指出,基于各方面的考量——持续的经济动荡、新冠疫情仍未趋缓、政治不确定性、政治紧急状态等等,上述的保守趋势可能延续到今年或直到疫情明显趋缓。

益博睿的洞察分析也提出《2020/2021年马来西亚经济展望报告》发布的数据,这项报告记录了大量家庭债务数据,包括购买住宅产业的贷款(55.9%)、个人贷款(14.2%)及汽车贷款(12.3%)。

报告指出,在2020年首7个月,贷款批准和指出分别下降了22%和7.3%,数额分别为1855亿令吉和6571亿令吉。

另外,家庭贷款也出现放缓迹象,贷款批准下降30%至889亿令吉。

无论如何,赖逸琦认为,尽管2020年充满挑战,信用风险评分普遍上仍保持平稳,这可归功于政府所采取的各种措施和刺激/振兴配套。

“从长远来看,随着这些干预措施的结束,真正的经济影响可能会逐渐浮出水面,从而影响企业的持续发展和就业情况。”

她指出,个人方面,信用决策在生活中具有非常重要的作用,面对未来的各种经济不确定性,民众应保持积极主动,在管理信贷和财务方面能够拥有更理性和谨慎规划的观念,以便计划未来,迈向复苏之路,度过疫情所带来的漫长考验。

【附录:调查报告人口统计分布】

**此调查报告排除18岁至21岁年龄层人士,因为此年龄层群组的信用贷款组合资源有限。

个人:数据概述**此分析研究涵盖整体地区(570万人)

***【欲浏览更多资讯,可登录益博睿官网 www.experian.com.my 或 全球新闻博客平台】***